美联储官员们的最新预测表明,他们预计今年只会降息一次,相较于3月份预测的三次有所减少。此外,官员们还预计本轮降息周期的底部利率将高于先前预期,意味着高利率时代可能比预期更持久,这一政策立场加剧了其与其他已经开始放松货币政策的央行之间的分歧。

选择处于成长期或景气周期的行业。这些行业通常具有较高的盈利能力和增长潜力。研究行业趋势、政策变化和竞争格局,以确定具有良好前景的行业。

据了解,美联储主席杰罗姆·鲍威尔(Jerome Powell)在最近的会议后并未采取措施鼓励市场对近期降息的预期。他强调,除非美联储更加确信通胀率将持续向2%的目标迈进,否则降低联邦基金利率目标区间是不合适的。

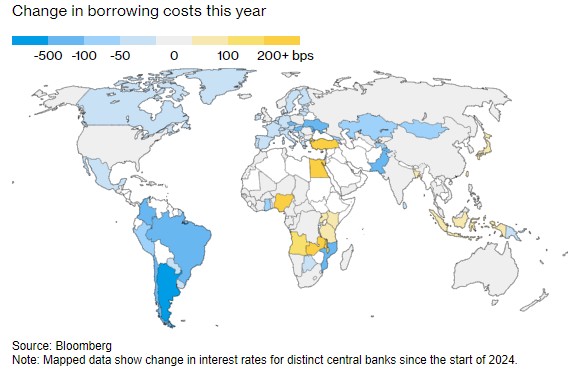

与美联储形成鲜明对比的是,加拿大央行上周将基准隔夜利率下调25个基点至4.75%,成为七国集团中首个进入宽松周期的央行。欧洲央行也紧随其后,将基准利率下调25个基点至3.75%,瑞士央行自3月份起也开始降息。

美联储的政策分歧对全球经济具有重要影响。美国利率的上升可能推动美元走强,吸引外资流出竞争经济体,特别是新兴市场。彭博经济研究分析认为,美联储维持利率不变可能引发对有害外汇波动的担忧,并可能破坏降低通胀的努力。

景顺首席全球市场策略师克里斯蒂娜·胡珀(Kristina Hooper)指出:“西方发达经济体的总体趋势是走向降息,但这一过程不会一蹴而就。美联储这次并未领先,上周我们见证了两个七国集团央行的降息,而美联储却按兵不动。”

加拿大央行行长蒂芙·麦克勒姆(Tiff Macklem)表示,尽管利率分歧存在限制,但目前尚未接近这一限制。这种分歧可能会强化2024年货币市场的主流趋势,即美国的高相对收益率使投资美国资产和美元成为不容错过的机会。

今年以来,除日本外,其他经济体的基准利率下调后,其货币汇率普遍下跌。欧元兑美元下跌逾2%,加元和瑞典克朗下跌逾3%,瑞士法郎下跌近6%。

日本央行在最近的会议上决定维持货币政策不变,并表示将在下次会议上具体说明债券购买计划。这一决定刺激了日元的抛售,因为市场原本期待有关削减债券购买计划的细节。

美国银行货币策略师霍华德·杜(Howard Du)和瓦迪姆·伊拉洛夫(Vadim Ialalov)的研究发现,受美国相对收益率和增长优势的推动,今年的美元购买活动主要发生在美国交易时段之外,并由欧洲和亚洲的投资者主导。

宏利投资管理公司的内森·托夫特(Nathan Thooft)表示,与大多数其他全球央行相比,美联储目前被认为更为鹰派。他预计美联储最终会开始降息周期,但相对于其他央行,其利率水平较高,且开始时间较晚。

瑞士再保险首席经济学家杰罗姆·哈格里(Jerome Haegeli)表示,即使美联储确实降息,鉴于通胀在某些领域依然坚挺且远高于2%的目标,降息幅度也可能有限。

在关键通胀指标公布三年多来最小年度涨幅后,交易员们认为美联储在9月份降息的可能性很大。然而,由于政策制定者警告通胀仍是一个威胁,欧洲央行或其他央行能否进一步采取行动也未可保证,这可能会限制这种分歧趋势。

瑞银全球财富管理美洲区首席投资官索利塔·马塞利(Solita Marcelli)表示,另一个风险是降息过早导致通胀再次回升,降息不得不逆转。这正是美联储在启动宽松周期时非常耐心的原因。

事实上,美联储并非唯一一家倾向鹰派的央行。日本央行因本币持续疲软而面临加息压力,而澳大利亚央行则继续警告价格压力持续存在。这些动态表明,尽管存在分歧,但全球央行在应对通胀问题上仍需保持警惕和耐心。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建 配资资深炒股